【深度拆解】汽车产量与私人保有量之间的万亿级数据鸿沟:产业逻辑与消费现实的深层碰撞

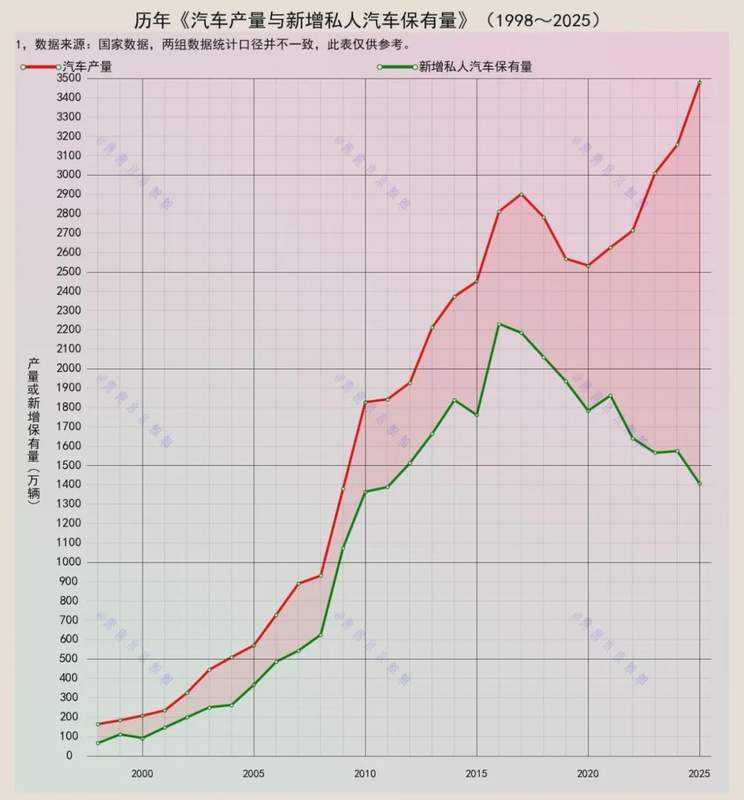

2010年,我第一次深入研究中国汽车产业数据时,发现了一个至今仍被多数人忽视的规律:每年的汽车产量与实际新增的私人汽车保有量之间,存在一个持续扩大的剪刀差。这个差值不是统计误差,而是产业逻辑与消费现实之间的结构性矛盾。

数据溯源:从163万到3478万的27年轨迹

1998年,全国汽车产量163万辆,新增私人汽车保有量不过几十万辆,差值尚在百万以内。随后中国加入WTO,车市迎来爆发期。2009年产量突破1379万辆,但私人新增保有量远未同步增长,差值首次跨越数百万门槛。2017年产量登顶2901万辆的历史高峰,私人消费却未同步上扬。2025年数据更具冲击力:产量3477.85万辆,新增私人保有量仅1348万辆,近2130万辆的产能未能转化为私人用车增量。

口径差异:被混淆的两套统计体系

首要因素是统计范畴的根本差异。汽车产量涵盖乘用车、商用车全谱系,货车、客车、特种车占据相当比例。2025年仅商用车产量就超千万辆,这部分车辆归属企业、单位或运营领域,根本不进入私人消费统计。与此同时,全年产量包含出口部分,近十年中国汽车出口量持续攀升,2025年已超450万辆,这部分产能同样不计入国内私人保有量。

产能迷局:供给侧的扩张惯性

产业端的结构性过剩是差值形成的关键推手。汽车产业作为地方支柱产业,长期享有政策扶持与资本青睐,产能扩张形成路径依赖。数据显示,国内燃油车闲置产能长期超过3000万辆,新能源产能扩张速度同样远超消费需求增速。车企为抢占市场份额、摊薄单位成本,即便库存高企仍维持高产,这种“过量供给”模式持续累积差值。

需求重构:消费市场的深层变革

过去十年,中国车市完成从增量市场向存量市场的关键转型。二手车交易连续多年超越新车注册量,2025年二手车转让登记超过4100万笔,大批家庭从购新车转向换购或选购二手车。同时,城市限行、停车成本、公共交通完善等因素抑制了部分购车需求,一二线城市保有量趋于饱和,新增需求明显回落。

变量叠加:新能源转型的复杂效应

2025年新能源汽车产量达1652.4万辆,占总产量近半壁江山。私人新能源汽车新增1257万辆看似亮眼,但产能扩张速度远超需求转型节奏。部分新能源车型流向运营、共享领域。以旧换新政策下,1150万辆旧车淘汰,更多新车用于存量替换而非新增保有,进一步放大了统计差值。

认知框架:读懂产业悖论的方法论

这个悖论的实质,是中国汽车产业从制造大国向消费市场成熟的必经阶段。它揭示了产能扩张与消费需求、国内生产与海外市场、产业转型与市场节奏之间的深层张力。理解这一逻辑,有助于判断产业走向与企业战略,更能看清中国汽车市场演变的真实轨迹。